気にはなるけど気軽に聞けない他人の資産状況。

いち中流家庭の現在と、将来展望についてつらつらと書いてみます。

◆資産内訳

我が家では、手持ちのお金を①生活防衛資金、②教育資金、③運用資金の3種類に分類しています。管理のしやすさのために、それぞれ口座を変えて管理しています。

なお、持ち家は資産と見なすことも可能ですが、将来、建物の価値はほぼ0になりますし、土地もどうなるかわかりませんから、資産には含めていません。(むしろ負債と言えるかもしれませんが、ここでは考慮せず)

①生活防衛資金

生活防衛資金とは、万が一病気や会社都合などで失職した場合に備えて、一年程度は生活できるお金を蓄えておくことを言うそうです。一年あれば再就職先を見つけるのに十分な時間がありますし、その間お金の心配をせずに(まぁ実際そうなったら心配すると思いますが笑)生活の立て直しができるという訳です。

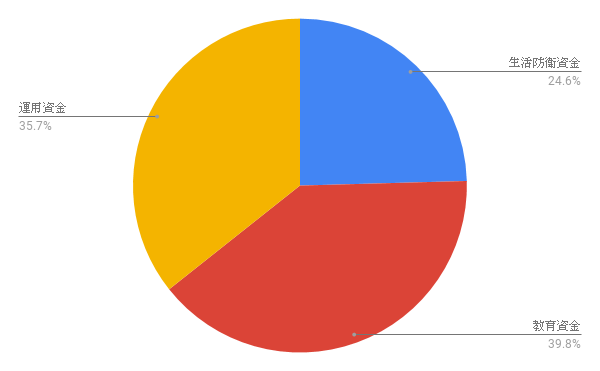

我が家では、家のローン+固定資産税一年分の約120万円と、月15万×12ヶ月の180万円、計300万円は用意しておきたい金額になっていますが、現在のところ、この口座には420万円ほど貯まっている状況です。

本来は手をつけずにおくお金なのですが、ちょっとした貯金や旅行の積み立てなどもこの口座でしているため、レジャー費や臨時出費などもここから支出します。なので、少し多めに入っている状況です。

②教育資金

教育資金は大学入学までに400万程度などと言われています。我が家は3人の子どもいますので、1,200万円を目標に貯める必要がある訳ですね…。

教育資金を貯めるにあたって大事なのは、児童手当を使わずに確実に教育資金へプールさせることです。3歳までは月15,000円、中学校卒業までは10,000円もらえますので、一切使わずに貯めるとそれだけで192万円になります。3人目は小学校までの間も加算がありますので、我が家では3人目は240万円ほどいただけることになりそうです。3人の児童手当の合計は624万円にもなり、大学までに貯めたい教育資金の半分程度は貯まることになります。一人当たり月1万を貯めることができれば、18歳までに216万貯まりますので、児童手当とは別に子ども数×1万が貯金の目安になると思います。

我が家ではこの口座には合計680万円ほど貯まっています。うち、児童手当は170万弱なので、500万くらいは別途貯めた計算になります。ボーナスからの貯蓄はもちろんですが、親族その他からの出産祝、お年玉などの蓄積が大きいですね。

③運用資金

運用資金は、基本的には老後のために、ある程度リスクを取った資産に投資するものです。この分を貯蓄に頼る方が日本では圧倒的に多いのですが、貯蓄=元本保証で安全という感覚は捨てるべきだと思っています。資産運用を増やすためにリスクをとる行為と決めつける人も多いですが、長期スパンで見た場合、資産を目減りさせないことも資産運用の目的になります。

日本の物価は2000年代に入ってからあまり変動しておらず、インフレリスクを感じることが少なくなっています。IMFのデータによれば、1980年と比較して日本の物価は136%、つまり1980年に100円だったものは、現在136円になっているという訳です。ところが同じ調査で中国は574%、アメリカは291%にもなっています。100円のジュースが、それぞれ574円、291円になっていることになります。

将来も日本の物価が同水準を維持するのか上下するのかは全く分かりません。しかし、気をつけたいのは、現金というのは絶対的な価値ではないということです。老後の資産を1500万~3000万と見積もる論調が多いですが、現金だけで準備するとなると、我々が老後を迎える数十年後、その価値が保てているか自信は持てませんよね?ということです。

インフレに強い資産の代表は株式や不動産などで、手持ち資産をこれらに配分することが重要になってくるわけです。仮想通貨についてはまだ未知数ですが、現金の重要性がますます失われていく未来が予想される昨今、資産の一部をそれらにヘッジすることも選択肢の一つとしてはアリだと思います。

我が家では現在、証券口座を中心に610万円(評価額)を運用に回しています。

◆ポートフォリオ

我が家の生活防衛資金、教育資金、運用資金の割合をグラフにすると以下のようになります。現金比率が約2/3とかなりの割合を占めるポートフォリオになっています。

個人的には生活防衛資金は既に十分で、これ以上増やす予定はありません。教育資金は支出までまだ10年以上期間がありますので、積極的に運用に回すことを検討しています。これらは個別銘柄の株式などのリスクの高いものよりも、インデックスETFや、米国債などの各種債権などでもいいかなとも思っています。

運用資金の1/6、約100万円がロボアドバイザーになりますが、将来的にはこれの比率が増加していくことを予想しています。もっとも、最近はNISAでVTIを買ったりしているので、ロボアドバイザーにどこまで任せるかは考え中です。

仮想通貨は最近暴落気味ですが、全資産の5%程度までなら購入するのもアリだなと思っています。これは値上がり目的というよりも、上述したようにリスクヘッジのためです。

ひとまず、現金(特に日本円)の比率とリスク資産の割合を逆転させること、全資産の2/3以上をリスク資産にシフトさせることが我が家の当面の目標です。30代ならば、このくらいの攻めの運用をしてもいいのではないかと思っています。

コメントを残す